■生命保険には入らない。フリーランスの「老後不安」対処法

一般の人たちが不利で高額な保険契約を結ぶ要因の一つに「老後資金」への不安がある。そこで今回は、後田亨氏の著書『生命保険は「入るほど損」?!<新版>』で取り上げられた、著者自身の老後資金計画をご紹介する。フリーランスの著述業者の文字通りリアルな事例は、一般論より参考になるかもしれない。

お客様や各種媒体の人たちから「老後資金はいくらあると安心でしょうか?」と尋ねられるたび、不思議に思います。本人にしか分からないはずだからです。どんな暮らしをしたいのかなど、自分と向き合う以外にないと思うのです。

そこで本稿では、筆者の公的年金受給額をもとに老後不安への対処法を記します。富裕層でも貧困層でもない個人の具体例として、参考にしていただける部分があると嬉(うれ)しいです。

自分の年金受給額を把握しているか?

まず、例えば「公的年金だけでは2000万円不足する」といった情報は無視します。「自分以外の人たちの平均値を使った試算」から何を学んでいいのか分からないからです。

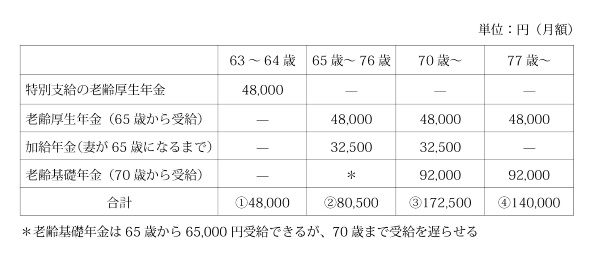

そんなことより、しっかり確認したいのは「自分の年金受給額」です。「ねんきんネット」に登録しておくと、随時、試算できます。筆者の場合、転職などにより年金の種類と受給期間もまちまちなので、表にまとめてみました。

まず、63歳から2年間「特別支給の老齢厚生年金」約4万8000円(月額)が支払われます。(表の①)

1986年に厚生年金の給付開始時期が60歳から65歳に改定された関係で、1959年生まれの筆者は「経過措置」の対象に該当し、「埋め合わせ分」を受給するのです。

次に65歳からは、老齢厚生年金が約4万8000円、老齢基礎年金が約6万5000円で受給総額は11万3000円です。正直「少ない!」と動揺します。

ただし、ねんきんネットに反映されない「加給年金」もあります。一定期間、厚生年金に加入していて、年下の配偶者(年収850万円未満)がいるといった要件を満たす場合に給付されます。筆者の場合、月額3万2500円です。

妻が65歳になるまでの期間限定給付なので、老齢厚生年金は65歳から受け取ることにします。すると、76歳までの年金月額は8万500円になる見込みです。(表の②)

一方、老齢基礎年金は70歳から受け取るつもりです。受給開始を65歳から5年間遅らせると42%も金額が増えるからです。

そうすると70歳以降の受給額は、加給年金がある76歳までは月額17万2500円(表の③)、77歳以降は約14万円(表の④)となります。

受給時期を遅らせる選択について「早死にすると損」と言う人もいますが「そういう問題ではない」と理解しています。公的年金は「社会保険」の名の通り、各自が老後に備えるための積立制度(自助)ではなく、人々が互いに長生きリスクに備えるための保険(共助)だからです。

結論は「長く働く」

自身の年金受給見込み額を確認した結果、筆者が出した結論は「長く働く」です。理由は3つあります。

②運用の成果は不確実

③まだ働ける

まず、年金受給額は表の金額より減るとみています。年金制度の歴史を調べると、主に長寿化が制度変更を促しているからです。

また、保険料負担には2004年に上限が設けられています。高齢者の増加や物価上昇に合わせて年金を増額すると、国民(特に現役世代)の負担が上がるからです。保険料に上限がある以上、長寿化が進むと年金給付額はそれなりに減るでしょう。

次に、自己資金に関しては「運用は当てにならない」と考えています。長期的に株式中心の運用を行うとお金が増えやすいと認識しているものの、過去の歴史が将来を約束するわけではないからです。

したがって、運用に投じるお金は、家計に決定的な影響を与えない程度にするほうがいいと思っています。

筆者の場合、「iDeCo(イデコ・個人型確定拠出年金)」の積立金が「運用しているお金」の大部分を占めています。

世界中の株式に分散投資できる投資信託を利用しているため、2020年の残高はコロナ禍の影響で600万~900万円くらいの幅で変動しましたが、今は1000万円程度で推移しています。

仮に半分に減っても、公的年金の受給額に比べると影響は知れています。したがって、70歳くらいまで株式中心の運用を続ける予定です。

この先、年金受給額が減る可能性、運用の不確実性を考えると「先行きは暗い」と感じる人もいるかもしれません。ただ、老後には「使わなくなるお金」もあると思います。

例えば、筆者の場合、近年、酒量が減り遊興費や交際費が激減しています。物欲にしても若い頃のような熱さはありません。持ち家で借入金はなく、76歳以降は、現時点での試算で月額10万円程度とはいえ、妻の年金も給付される見込みで、月収25万円くらいになります。

そこで、自分の貯蓄などは、自宅のリフォーム代や医療・介護用の資金として確保しておくつもりです。大まかに言って、年金の減額などを想定すると、夫婦が月20万円くらいで暮らしていくイメージです。

その際、今の高齢者より多額の税金や社会保険料を払うことになるとしても、悲観はしていません。「まだ働ける」と感じているからです。

例えば、あと10年働いて、毎月2万円積み立てると、運用益ゼロでも240万円になります。また、60歳で「iDeCo」の積み立てが終わったあと「つみたてNISA」と「小規模企業共済」にも一定額を積んでいます。

これから貯(た)められそうなお金と現時点の金融資産とを合算し、少なめに1500万円とみても、70歳から毎月5万円取り崩して25年持つ計算です。仕事をやめても、図書館に通えたら退屈しないでしょうし、それなりに暮らせると思うのです。

「万全の備え」は不可能

ところで、老後、他人事ではなくなる介護や認知症などにはどう備えたらいいのでしょうか。結論から書くと、筆者は、民間の「介護保険」や「認知症保険」に加入する気はありません(「医療保険」「がん保険」も、給付金を調達するための諸費用が高過ぎるので利用しない、と決めています)。

保険会社は、長寿化が進行する前提で、これらの保険の料金を高めに設定するはずだからです。実際、ビジネス誌などのランキングの上位の商品で試算すると、給付金を受け取る年齢になる頃には、保険料総額が給付額を超えます。

筆者は、すでに「健康保険」「公的介護保険」「公的年金保険」の3つに加入済みです。いずれも、民間の営利企業には不可能な仕組みであり、先進国の中でも相対的に恵まれた制度だと認識しています。したがって、介護費用などには、公的保険と自己資金での対応が賢明だと考えているわけです。

老後に関して「漠然とした不安」を語る人が多いのは、未来のことは誰にも分からないからでしょう。そうであれば、「不安はあって当たり前」です。分からないものに「万全の備え」などできるわけがなく、ありもしない正解を求めて悩むのはバカバカしいと感じます。

不安に苛(さいな)まれるより「自分にできること・できないこと」を分けて考えてみるといいと思うのです。例えば、公的年金保険について学ぶことはできます。現役で仕事をする期間を延ばし、受給開始時期を遅くする努力も、意識的に取り組めます。

それに、長寿化で「老後が長くなる」と言う人もいますがどうでしょうか。「昔の60代とは余命が違うのだから、老後の訪れが遅くなっていて、準備期間は長くなっている」という見方もあっていいと思うのです。

一方、年金受給額は景気や賃金の影響を受けますが、景況などは運に任せる以外にありません。

そもそも、老後の心配をしていられるのは、今日・明日の生活には困っていない証拠です。戦乱がない時代にこの国に生まれ、当面、大きな問題を抱えていない時点で、かなり運がいいと思うのです。

筆者は、自分の老後について「思い通りにいくわけがない、心も体も衰えて当たり前、(周囲の人も含め)痛みや苦しみが少なければ幸運至極」と考えています。そして、できれば、ありふれた日常を深く味わえる老人になりたいと思っています。

後田 亨オフィス・バトン「保険相談室」代表

[日経ビジネス]

ひざを曲げてシンクに近づく

ひざを曲げてシンクに近づく 背中が曲がっていて腰を痛める

背中が曲がっていて腰を痛める