« もう少し眠らないとかな。。。 | メイン | 気付かない解らない相手には、、、 »

言い得ています、、、自分自身以外の何ものにも依存せず、心実ともに豊かに暮らそうとすることがはじめの一歩。。。

■20代から老後のために貯金する人は、

「お金が貯まらない人」。

ベストセラー『20代のいま、やっておくべきお金のこと』の著者が、ファイナンシャル・プランナー(FP)として20年以上お金の相談を受けてきて気づいた「お金が貯まる人 貯まらない人」の違いとは?今回の連載では、「お金が貯まる人と貯まらない人」、それぞれに特徴的な考え方、習慣、行動パターンを紹介します。

貯まる人に共通していること

中村芳子(なかむらよしこ)

ファイナンシャル・プランナー。アルファ アンド アソシエイツ代表。

長崎市出身。早稲田大学商学部で国際経済を学ぶ。

卒業後、大手電機メーカーに就職するが、翌年社員5人のファイナンシャル・プランニング会社に転職。

1991年に退社、現在の会社を設立。個人向けのマネー相談、執筆、講演などを行う一方、オンライン証券や銀行のプロジェクト、企業の福利厚生制度のアドバイザーなども務める。20代、30代のマネーの啓蒙に特に力を入れている。

複雑な金融やマネー知識を、わかりやすく解説する書籍や記事、講演に定評がある。

ベストセラーとなった『20代のいま、やっておくべきお金のこと』『結婚したら、やっておくべきお金のこと』(ダイヤモンド社)のほか、『知らないと損するお金のルールとマナー』(日本実業出版社)、『女性が28歳までに知っておきたいお金の貯め方』(三笠書房)、『女性が30代で、必ずやっておくべきお金のこと』(PHP研究所)、『図解生命保険のカラクリがわかる本』(東洋経済新報社)などマネーの著書多数。『聖書88の言葉』(ダイヤモンド社)、『養子でわくわく家族』(小学館)、『英語の話せる子の育て方』(中経出版)など、お金以外の著書もある。

URL:http://www.al-pha.com/fp/

Facebook:http://www.facebook.com/Alpha.and.Associates

夫婦の年収5000万円以上でも、貯まらないカップルがいる。

年収300万円以下でも、未来に向かって貯めている人がいる。

その違いは、どこから来るのだろう。

ファイナンシャル・プランナー(FP)として20年以上、多くの人のお金の相談を受けてきてわかったことがある。お金が貯まるか貯まらないかは、たくさんの小さな要素、小さな習慣が積み重なって決まる、ということだ。

「貯まる運命」「貯まらない運命」があるわけじゃない。運の良し悪しはあるけれど、それは工夫や努力で超えることができる。

貯まる人に共通しているのは、お金と正面から向き合っているということだ。

だれか(国や地域や会社や親)が面倒を見てくれる、何かをしてくれるという甘い考えには縁がない。自分の未来は自分でつくる、将来の責任は自分にあると考える。それにはお金が必要だから、どうやって稼ごうか、どう使おうか、どう貯めようか、どう増やそうかと、いつも真剣に考えている。

これが貯まる人になる第一ステップ。

何のために貯めるのか。お金を貯める目的も大きく関係している。

先が見えない不安定な時代だ。20代、30代の人から「老後のために今から貯めたい」という相談を受けることが多い。しかし、残念ながら、その動機ではお金は貯まらない。

貯まる人には夢がある。3年後、5年後までに、あるいは10年以上かけて必ず実現したいという強い思いが、お金を貯める原動力になる。夢をどれだけリアルに思い描けるかが、貯まる・貯まらないの大きな分かれ目だ。

もちろん、お金を貯めるには、貯金や投資についての基礎知識や実践的なテクニックが欠かせない。

世の中には「こうすればお金が貯まる」という情報があふれている。が、なかには怪しく危険な情報もあるから気をつけて!

情報が正しくても、現代の金融や経済はものすごい勢いで変化しているから、10年前、5年前、3年前、1年前に成功したやり方を真似しても通用しない。

貯まる人になるか、貯まらない人になるか。その分かれ道は20歳くらいから始まっている。早く気がついた人ほど、速く、多く、貯められる。

前著『20代のいま、やっておくべきお金のこと』の読者から、「20代でこの本に出会って、30歳までに1000万円貯めました」「お金を貯めて結婚できました」「借金をせずに本当によかったです」と感謝の声をたくさんいただいた。とてもうれしい。

自分はもう30代、40代、50代だから間に合わないと思う人がいるかもしれない。でも、あきらめるのはまだ早い。何歳からでも、貯まらない道から貯まる道へ乗り換えることができる。決して遅すぎることはない。

この連載では、『お金が貯まる人 貯まらない人』の中から、「お金が貯まる人」になるための小さな習慣をご紹介したいと思う。

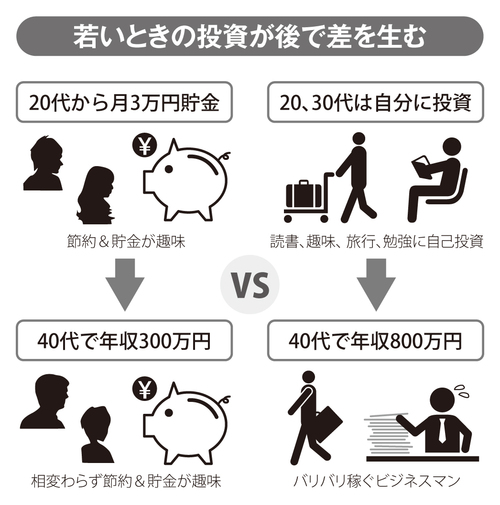

老後を目的に貯金すると、お金は増えない

日本の経済成長がとまり、将来もらえる公的年金の額は、若い世代ほど少なくなる(この不公平な制度は早急に見直さなくてはいけない)。だからといって、若いうちから老後を目的に貯金しようとすると、逆にお金は貯まらなくなる。

20代、30代で、5年後、10年後の夢のために貯金するのは正解だ。子どもが生まれたら、18年後の子どもの大学入学に備えて貯め始めることは必要だ。しかし、老後はダメ。ここで算数のワナにはまらないことが大切だ。

計算上は、65歳までに2000万円つくるには、45歳からなら月8万3300円貯めなくてはいけないが、25歳からなら月4万1700円でOK(金利ゼロの場合)。金利を考慮すると、この差はもっと大きくなる(2%なら6万0800円と2万7000円)。

しかし、20代から月3万円や4万円を、それもコンスタントに老後のために貯めるのは、その分、今の自分のために使えないということだ。

若いときに本を読んだり、音楽を聴いたり、おいしいものを食べたり、人と会ったり、海外に行ったり、勉強をしたり、趣味に費やしたり、思い切り遊んだりして経験を積まないと、仕事をする力も稼ぐ力もやせ衰えてしまう。下手をすると、職を失ってしまうかもしれない。

20代、30代でたっぷり自分に投資して、40代以降の収入を増やせば、老後のために貯めるのはそれからでも十分間に合う。仕事力があれば、60代、70代でも面白おかしく働き続けられる。

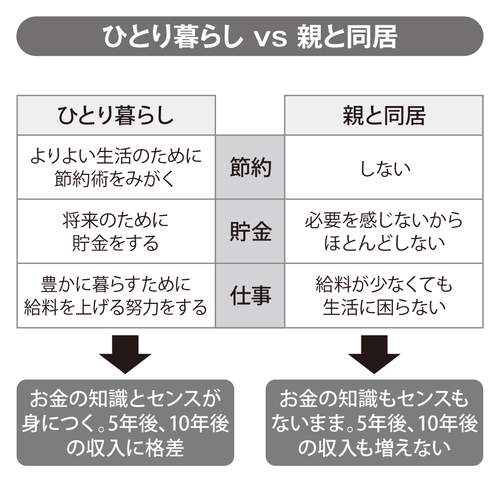

家賃節約のために親と同居、は逆に貯まらない

学校を卒業し、就職してすぐの給料は安い。会社に安い寮がある人や、十分な家賃補助がある人でないと、親の家を出てひとり暮らしをするのは、経済的に苦しい。ほぼ不可能な場合もあるだろう。計算上は、親の家で暮らしたほうが、家賃や光熱費がかからない分、お金が貯まりそうだ。が、現実は逆だ。

ひとり暮らしをすると、少ない給料でなんとか生活していくために、お金のことを真剣に考える。どうやって節約するか。限られた金額でどう楽しみ、どう貯めるか。いやでも工夫することになる。その中でお金の知識やセンスが身についていく。これは一生の財産になる。

もっと豊かに暮らすため、どうやったら給料が上がるか、真剣に考えるし、そのために行動する。5年後、10年後の収入に大きな差が出る。

親元にいると節約しない。その気になればたっぷりできる貯金も、必要を感じないからしない。給料を上げる努力もしなくなる。その結果、お金の知識もセンスも身につかない。給料が上がらないどころか下がることも。

中央大学教授・山田昌弘氏らの分析によると、「両親と同居する35歳以上の未婚者の平均年収は、94年の204万円から10年後に138万円に減少」(毎日新聞2012年5月2日)。もちろん、失業や収入減で親と同居せざるを得ない人もいるだろう。しかし、親に頼っているから収入が伸びないという面は否定できない。

ひとり暮らしで得られるマネーセンスと、収入を上げたいという切実な思いは、今後のあなたの人生を大きく変える。

次回の「貯まる人は手間をかけずに貯めている」では、お金を貯める人になるための具体的な小さな習慣、方法についてご紹介する。

*今回は、『お金が貯まる人 貯まらない人』の、「はじめに」「第2章」の一部から構成しました。

[DIAMOND online/お金が貯まる人貯まらない人]

Posted by nob : 2012年08月27日 06:12