« 私も日頃実践しています、、、おすすめです。。。 | メイン | まったく同感、、、必要なのは成長幻想からの脱却、成熟の時代に則した私たちの意識や生活様式の転換、そして経済構造の再構築。。。Vol.2 »

まったく同感、、、必要なのは成長幻想からの脱却、成熟の時代に則した私たちの意識や生活様式の転換、そして経済構造の再構築。。。

■野口悠紀雄 期待バブルが幻滅に変わるとき

野口悠紀雄 [早稲田大学ファイナンス総合研究所顧問]

【新連載】

アベノミクスの“本質的誤り”を証明するGDP速報

野口教授の新連載がスタート! 「アベノミクスの本質は、株価や為替レートなど資産価格のバブルを利用して、“経済が好転しているような錯覚”を人々に与えるもの」というのが野口教授の主張です。表面的には株価が上がり、輸出企業の利益は増えていますが、賃金や設備投資に回復の兆しは見られません。果たして、人々の「期待」は実現するのか、それとも「幻滅」に変わるのか? 誰でも見ることができる経済データの分析によって、明らかにしていきます。(編集部)

11月14日に発表された2013年7-9月期のGDP(国内総生産)速報値の内容を要約すれば、つぎのとおりだ。

これまで成長を支えてきた実質消費の伸びが、物価上昇のために鈍化した。それに加えて、外需がマイナス成長になった。増えているのは、住宅、在庫投資などの駆け込み需要と公共事業だけだ。

これは、「経済の好循環が始まった」とする政府・日本銀行の説明が、事実とまったく反していることを明確に示している。

以下では、速報値の内容を分析することとしよう。

駆け込み需要と公共事業だけが

経済を支えている

7-9月期のGDP速報の特徴は、つぎのとおりである。

(1)2期連続で成長率が低下

7-9月期の実質GDPの対前期比(季節調整済。以下同じ)は、0.5%となった。2013年1-3月期が1.1%、4-6月期が0.9%であったので、4-6月期から2期連続して実質成長率が低下したことになる。

1-3月期は、異次元金融緩和が導入される以前の時点である。また、大型補正予算は決定されたものの、その執行が本格化するまでには至っていなかった時点である。それにもかかわらず、その期間の成長率が高かったのである。

そして、安倍晋三内閣の経済政策が本格的に動き出した4月以降は、経済成長率が鈍化を続けている。つまり、安倍内閣の経済政策は、成長率を高めるのではなく、逆に低くしているのだ。

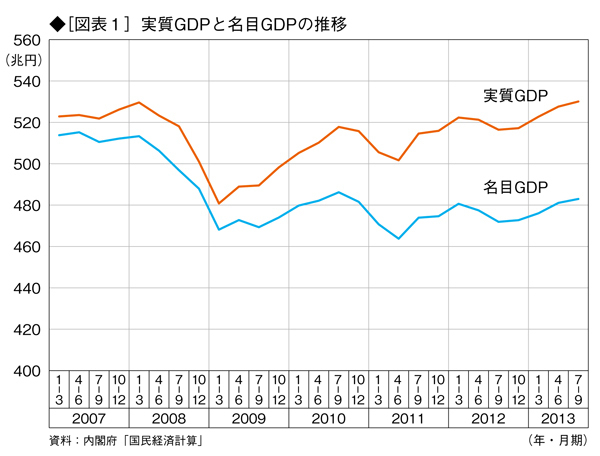

図表1からわかるように、実質GDPは、12年初めのピークから落ち込んで、12年7-9月期にボトムになった。10-12月期からは、そこからの自立的回復が始まっていたのである。

ところが、円安によって消費者物価が上昇し、それが実質消費の伸びを抑えた結果、実質GDPの伸び率が鈍化してきたのだ。

安倍内閣の経済政策の主要な目的である物価上昇率の引き上げが実質GDPの成長を抑制しているわけだ。この意味で、7-9月期のGDP速報は、アベノミクスの本質的誤りを証明するものとなっている。

(2)消費支出の伸びが低下し、外需の伸びがマイナス

需要項目別の動向を見ると、以下のとおりだ。

民間最終消費支出は、これまでの実質GDP成長を支える最大の項目であった(実質の対前期比が1-3月期には0.8%、4-6月期には 0.6%)。ところが、7-9月期の対前期比は、0.1%と大きく低下した。この原因については後で詳述するが、これが今回のGDP速報の最も重要な点である。

また、財貨・サービスの純輸出の寄与度が-0.5%とマイナスに転じたことも注目される。この項目の寄与度は、1-3月期にも4-6月期にもプラスであった。これも、今回のGDP速報の重要なポイントだ。

(3)公共投資と在庫投資が異常な増加

他方で、実質公的固定資本形成(公共投資)の対前期比は、異常とも言える伸びを示している。7-9月期の対前期比は、6.5%である。年率換算すれば、実に28.7%になる。これは、今年1月に決定された「緊急経済対策」による大型補正予算と13年度予算における公共事業費の大拡張の結果だ。

7-9月期の実質GDP成長に対する実質公的固定資本形成の寄与率は、0.4%である。これだけで、経済全体の成長のほとんどを説明してしまっている。逆に言えば、公共事業の増加がなければ、7-9月期の実質GDPの対前期比伸びは、ほとんどゼロになっていたはずである。

また、実質民間在庫品増加(在庫投資)の寄与度が0.4%になった。民間需要全体の寄与度が0.5%であるが、そのほとんどは在庫品増加であるわけだ。これは、消費税増税前の「買いだめ」であると考えられる。

(4)民間企業設備の伸びは低下

実質民間企業設備(設備投資)は、4-6月期の対前期比増は1.1%であったが、7-9月期には0.2%に低下した。

4-6月期に実質民間企業設備の伸びが高まったのは、不動産業の設備投資が増加したからである。そして、これは、住宅建設の駆け込み需要という一時的な要因によるものだ。7-9月期の企業設備投資の業種別の内訳がどうなっているかは、法人企業統計を見ないとわからないのだが、製造業の設備投資が増加しているとは考えられない(7-9月期の法人企業統計速報公表は、12月3日の予定)。

実質民間住宅の対前期比は、2.7%となった。1-3月期まで高い伸びを示していた住宅投資の対前期比が4-6月期には0.4%に落ち込み、消費税増税前の駆け込み需要はピークを越したと思われたのだが、そうではなかったわけだ。

リーマンショック後は

物価下落が実質成長を実現してきた

実質GDPの伸びは、名目GDPの伸びに起因する部分もあるが、GDPデフレーターの下落に起因する部分もある。先の図表1に示すように、リーマンショック後の名目GDPは、480兆円前後でほとんど変わらない。しかし、実質GDPは、2009年1-3月期の480兆円(年率値)から13年7-9 月期の530兆円へと大きく増加した。これは、GDPデフレーターの下落によるものだ。

同じことが、消費支出だけを取り出しても言える。実質民間最終消費支出は、支出面で見て、実質GDPの約6割を占めている。したがって、その動向は実質GDPの成長に大きな影響を与える。

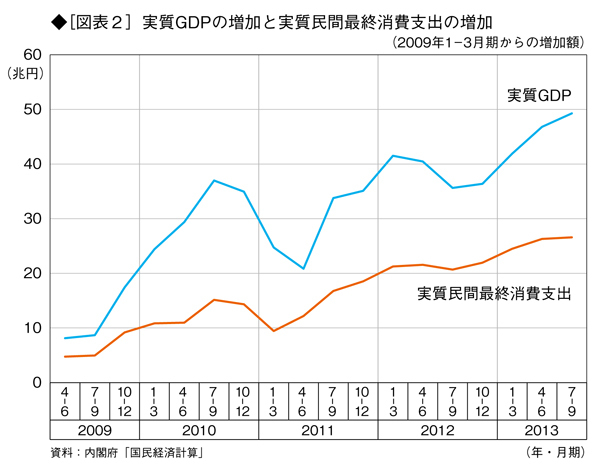

図表2に示すのは、実質GDPがリーマンショック後のボトムを記録した09年1-3月期からの実質GDPの増加額と実質民間最終消費支出の増加額である。

実質民間最終消費支出の着実な伸びが、この間の実質GDPの成長を支えたことがわかる。09年1-3月期から13年7-9月期までの増加額を見ると、実質民間最終消費支出の増加額が実質GDP増加額の54.0%を占めた。

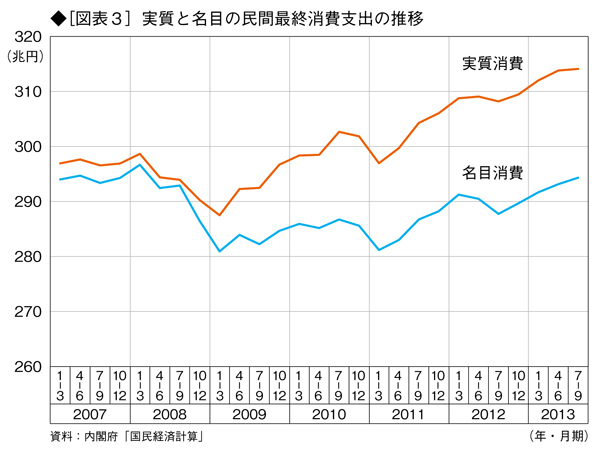

09年1-3月期から13年7-9月期までの増加率を見ると、実質消費は9.2%増加したが、名目消費は4.8%増加したに過ぎない。つまり、物価下落の効果が4.5%あったわけだ。

結局のところ、つぎのように言える。実質GDPの増加の約半分は実質民間最終消費支出の増加によるものであり、実質民間最終消費支出の増加の約半分は、消費者物価の下落によるものだ。したがって、実質GDPの増加の約4分の1は、消費者物価下落の効果だったわけである。物価が下がっていたので、実質GDPが増えたのだ。

なお、最近時点の消費増は、資産効果で高額消費が増えているためだという説明がなされる。そうしたことはあったかもしれないが、消費全体の動向に影響するほどの大きさではない。

消費者物価が上昇したので

実質成長率が鈍化した

ところが、消費者物価が上昇に転じれば、上記のプロセスは消滅する。そして、実質消費支出の増加を抑え、実質GDPの成長を抑えることとなる。

いま生じていることは、まさにそれに当たる。

実際、上で述べた関係が、2013年7-9月期には逆転した。すなわち、名目民間最終消費支出が前期比0.4%増加したにもかかわらず、実質民間最終消費支出は、0.09%しか増加しなかったのだ。つまり、物価上昇が実質消費の伸びを抑制し、実質GDPの伸びを抑制している。

「物価下落が実質消費を増大させる」という効果がこれまで最も顕著に現われていたのは、教養娯楽用耐久消費財(パソコンやテレビなど)だ。

ところが、昨年来の円安のために、これらの輸入価格が上昇に転じた。いまの日本はこれらの輸入が輸出の5倍ある。したがって、円安は消費者物価を引き上げる。9月の消費者物価指数には、それがはっきりと現われた。

現時点では、GDP統計における消費財の内訳は公表されていないのだが、耐久消費財の実質伸びが、7-9月期には鈍化した可能性が強い。

以上を要約すれば、「消費者物価上昇率が高まれば、実質経済成長率が低下する」ということになる。

これは、きわめて重要である。なぜなら、これは、経済政策の目標を物価上昇率の引き上げに置く政府の考えが、基本的に誤っていることを意味するからだ。

「物価を上げれば、買い控えが減って、消費が増える」という考えは間違いだ。物価が上昇すれば、実質消費は減少するのである。7-9月期GDP速報の最も重要なメッセージはこのことである。

必要とされるのは、物価上昇率を引き上げることではなく、実質賃金の上昇率を引き上げることである。

中期的動向は大きく変わっていない

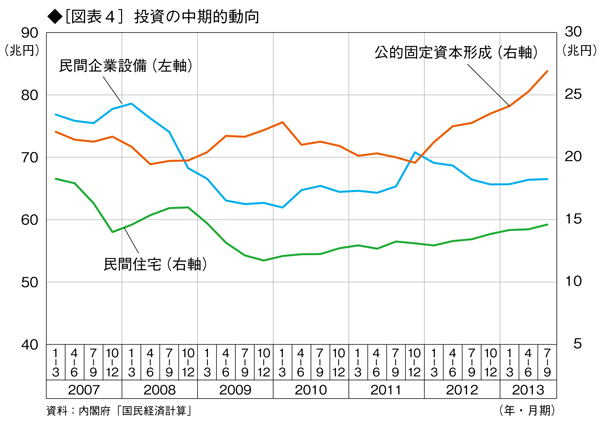

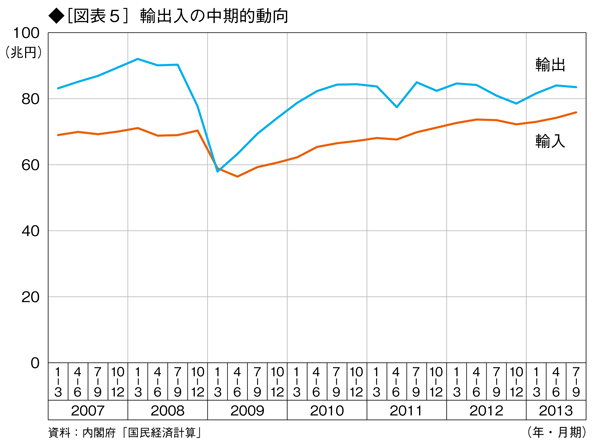

GDPのいくつかの項目の中期的な動向は、図表4と図表5に示すとおりだ。

民間企業設備の水準は、リーマンショック後ほぼ一定で、2011年秋から12年初めに小さな山があっただけだ。

民間住宅投資は、10年初め頃から伸びている。これは、消費税増税前の駆け込み需要であると考えられる。

それに対して、公的固定資本形成は12年の初めから急激な伸びを示している。このため、投資における民間設備投資のウエイトが低下し、公共投資のウエイトが上昇している。

輸出入の動向を見ると、実質輸出が中期的にほぼ一定であるのに対し、実質輸入は傾向的に増大している。このため、純輸出が減少している。総需要に対するマイナス効果は、中期的に続くだろう。

本来であれば円安で減少するはずの輸入が増加しているので、経済に対するマイナスの影響は大きい。

7-9月期のGDP速報に見られる動向は、以上のような中期的動向と同じものだ。言い換えれば、安倍内閣の成立以降、円安がもたらした変化を除けば、前から続いている中期的動向は大きく変わっていない。

「好循環」とはまったく異なる姿

政府・日銀は、「経済の好循環が始まりつつある」としている。「好循環」とは、政府による需要追加策や輸出などの外生的需要の増加がなくとも、消費や投資といった国内需要項目が、互いに他の増加を強め合って、自律的かつ継続的に増加を続けることだ。

しかし、7-9月期のGDP速報に見られるのは、これとはまったく異なる姿である。この点を以下に述べよう。

仮に経済の好循環が始まっているのだとすれば、つぎのようなことが観測されるはずである。

(1)実質所得が増えて、実質消費が増える。

(2)金利が下がって、設備投資や住宅投資が増える。

(3)円安によって、輸出が増え、輸入は抑制される。この結果、純輸出が増大する。

ところが、以上のような変化は起こっていないのである。最も重要なのは、(1)の変化が生じていないことだ。

雇用者報酬の伸びは、3四半期ぶりでマイナスになっている。実質消費の伸び率はプラスではあるものの、伸び率が低下している。

すでに述べたように、「物価が上昇すれば支出が増える」というのが、アベノミクスを支える基本的な考えだ。現実にはその逆のことが生じているのだから、この点は、安倍内閣の経済政策の本質にかかわることである。この問題への対処は、急務である。

(2)について言えば、金融緩和が行なわれれば、金利が下がるはずだ。しかし、実際には、異次元金融緩和措置導入前より長期金利は上昇した。これは、住宅ローン金利にすでに影響している。設備投資で増えているのは、不動産業の設備投資だ。

(3)について、円安であるにもかかわらず輸出量が増えない。これは、中国、アジアへの輸出量が伸びないからだ。アメリカ向けの輸出も伸びない。円安なのに輸入が増えるのは、発電用燃料であるLNG(液化天然ガス)をはじめとする鉱物性燃料の輸入が増えるからだ。

実際に経済を支えているのは、住宅と在庫投資の駆け込み需要と、公共事業である。これらは、基本的に持続可能なものではない。持続性のないものが増加している状態は、好循環とは言えない。また、好循環のトリガーにもならない。

しかも、従来型の公共事業のバラマキ政策は、中長期的な観点から日本経済を強くするものでもない。なぜなら、公共事業の配分は政治的圧力で決まる部分がきわめて大きいからである。その結果、「車が通らない高速道路」の類が作られる。これが日本経済の生産性を上げることはない。

視野に入ったマイナス成長

現在日本経済の成長を支えている住宅投資と在庫の駆け込み需要は、来年の4月までは続くかもしれない。したがって、それまでの期間でGDP成長率が再び高まることはありうる。

しかし、駆け込み需要が来年4月以降に消滅するのは、明らかだ。消滅するだけでなく、需要が先食いされたことによる大きな反動減がある。とりわけ、2010年頃から増加を続けてきた住宅の反動減はきわめて大きいだろう。

それに加えて、消費税の増税によって消費が落ち込む可能性がある。

したがって、来年の4月以降に経済がかなり大きく落ち込むことは、ほぼ避けられない。

7-9月期のGDP速報値において、駆け込みである在庫投資と住宅投資の寄与率をゼロとし、公共投資の寄与率をゼロとすると、マイナス0.4%である。これが現在の日本の実力だ。

いまはそれが現実化していないが、4月以降には現実の数字に表れる。マイナス成長への落ち込みは、現実の事態として立ち現われるだろう。

問題は、それが財政運営に対して影響を与えることだ。消費税率の2回目の引き上げに関しては、強い反対が出てくるだろう。その結果、税率引き上げが見送られる可能性がある。そうなった場合には、日本の財政運営に対する信頼が低下するのは、ほぼ確実だ。

また、成長率が落ち込めば、公共事業の大幅増加を求める政治的圧力は、さらに強まるだろう。公共事業は、執行すればただちに需要になる。だから、効果があることは明らかだ。そして、駆け込み需要が消滅する4月以降には、これだけが経済成長を支えられる項目だからだ。

そうなれば、財政赤字はさらに拡大する。また、経済的な効果はないにもかかわらず、法人税率引き下げへの政治的な要求も強まるだろう。こうした条件下でいかにして財政を運営するかが、重大な課題となる。

なお、GDP速報の発表があった14日、日本の株価は急上昇した。円安が進んだからだ。そして、GDP速報の内容は、事前に予測されていたとおりだったからだ。

しかし、成長率鈍化の発表で株価が急上昇するのは、いかにも奇怪な情景だ。日本の株価は、マクロ経済の動向とは無関係に、ほぼ為替レートだけに影響されていることを如実に示している。

[DIAMOND online]

Posted by nob : 2013年11月23日 05:47